作者:李俊成 彭俞超 王文蔚

原文来源:金融研究,2023年第3期

关键词:《绿色信贷指引》;绿色企业;风险承担;绿色实质性创新激励;信贷供给意愿

一、引言

2020年9月,我国在第75届联合国大会上承诺2030年前实现碳达峰,努力争取2060年前实现碳中和。党的二十大报告进一步强调“加快发展方式绿色转型”,明确指出推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节。现阶段,在经济发展中促。进绿色转型、在绿色转型中实现更大发展,已成为推动我国经济高质量发展的重要抓手。当前,中国的绿色金融实践走在了国际社会的第一方阵,各类绿色金融产品和服务蓬勃发展。中金公司统计数据显示,截至2020年末,中国绿色融资规模达13万亿元。其中,绿色信贷占绿色融资总规模的比重超过90%。绿色信贷产品和业务的扩张极大程度地促进了中国绿色金融体系的发展,对中国实体经济发展产生深远影响。

为了引导绿色信贷的健康有序发展,进一步发挥信贷资源在经济结构调整中的积极作用,原中国银监会在2012年出台了《绿色信贷指引》。基于2008—2018年中国A股上市公司数据,本文以2012年出台的《绿色信贷指引》为准自然实验,实证检验绿色信贷政策对企业风险承担的影响。

二、理论分析与研究假设

作为依托市场机制解决环境问题的最经典、最重要的规制手段之一,绿色信贷政策通过将隐性的环境成本“显性化”、外部性的环境成本“内部化”,深刻改变着信贷市场中不同主体的行为选择(Fanetal.,2021)。首先,绿色信贷政策可以通过强化企业的绿色实质性创新激励来影响企业的风险承担。其次,绿色信贷政策可以通过提高银行的信贷供给意愿来影响绿色企业的风险承担。

假说1: 绿色信贷政策有助于提高绿色企业的风险承担,而强化企业绿色实质性创新激励和提高银行信贷供给意愿是绿色信贷政策影响绿色企业风险承担的重要机制。

三、研究设计

(一)样本选择与数据来源

本文以2008—2018年所有A股上市公司为研究对象,在剔除了金融保险业以及数据缺失的上市公司后共获得20185个年度样本。上市公司数据主要来源于同花顺iFind数据库。本文对主要连续变量进行1%的winsorize处理。

(二)模型设定与变量定义

本文构建如下双重差分模型(DID)检验绿色信贷政策对企业风险承担的作用:

其中,被解释变量Risk_taking为企业风险承担。Green为区分实验组和控制组的虚拟变量,若企业为绿色企业,赋值为1,反之为0。Policy为绿色信贷政策实施的时点,在2012年及之后赋值为1,反之为0。为可能影响企业风险承担的其他控制变量;表示个体固定效应;表示时间固定效应;为随机误差项。

(三)变量说明

1.企业风险承担(Risk_taking),与现有研究的做法相同,本文采用经行业均值调整后的盈余回报率的波动性来衡量企业的风险承担水平(张吉鹏等,2021)。

2. 绿色企业(Green),借鉴Huetal.(2021)的做法,本文通过将企业主营业务与《绿色产业指导目录》相匹配的方式来识别绿色企业。

3. 控制变量,本文借鉴王凤荣等(2019)的研究,控制了可能影响企业风险承担的企业财务与治理层面的特征变量。

四、实证结果分析

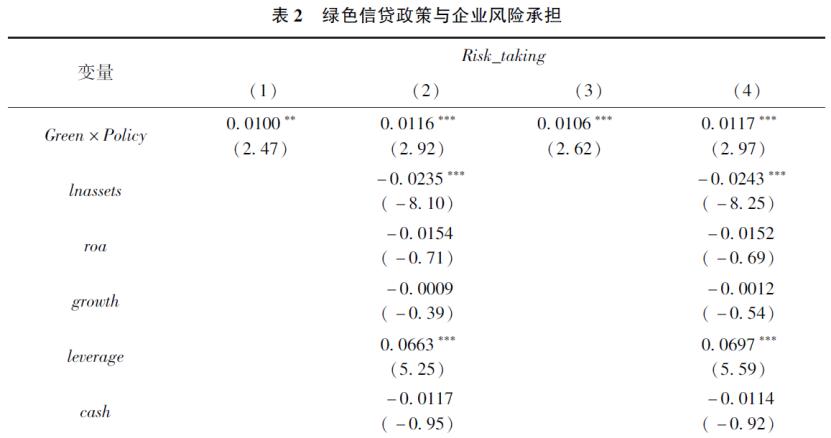

(一)基准回归结果

本文从原中国银监会下发的《绿色信贷指引》这一准自然实验出发,运用DID方法考察绿色信贷政策对企业风险承担的影响,回归结果见表2。结果表明,在排除企业财务和治理层面的影响后,绿色信贷政策提高绿色企业风险承担水平的政策效应依旧显著存在。

(二)DID估计的有效性分析

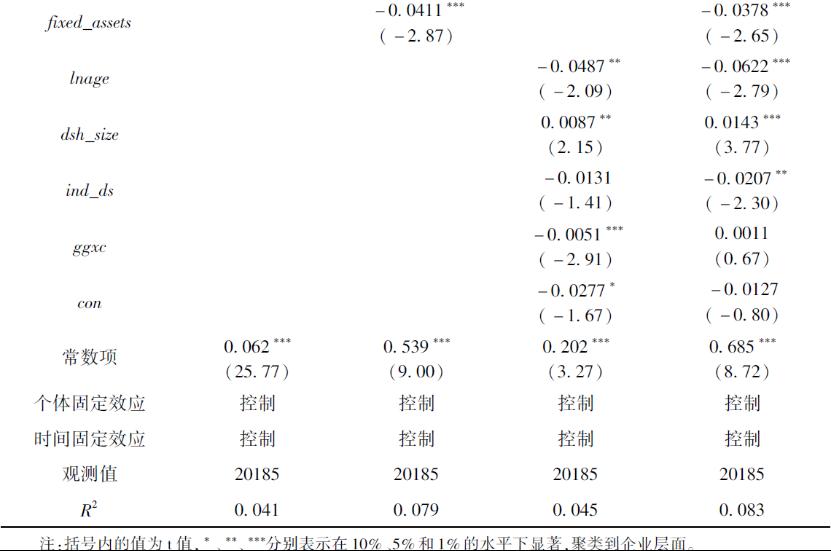

1. 平行趋势检验

为检验实验组和对照组是否满足平行趋势假定,本文借鉴Moser and Voena(2012)的做法,构建如下模型(2)进行检验。由图1可知,在政策实施之前的年份,Green×Policy的回归系数不显著异于0,而在政策实施之后的年份,Green×Policy的回归系数则显著大于0,说明双重差分模型满足平行趋势假定。

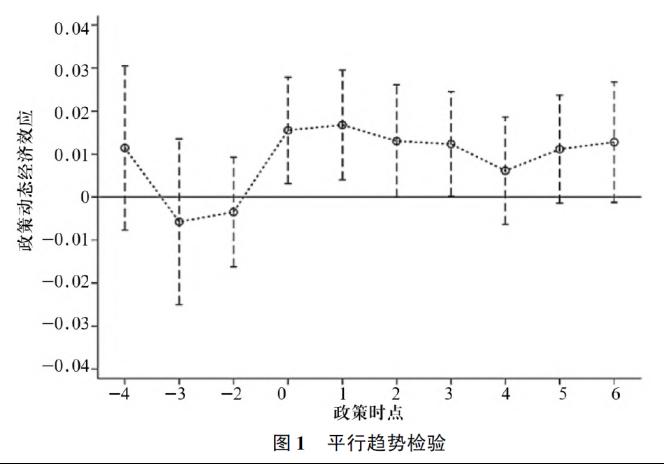

2. 安慰剂检验

除平行趋势检验外,本文还通过随机抽取实验组样本的方式进行安慰剂检验。可以发现,本文基准回归结果得到的回归系数与显著性水平在图中明显呈现为异常值,表明本文基准回归结果不太可能是偶然得到的,这也从侧面支持了本文基准回归结果的稳健性。

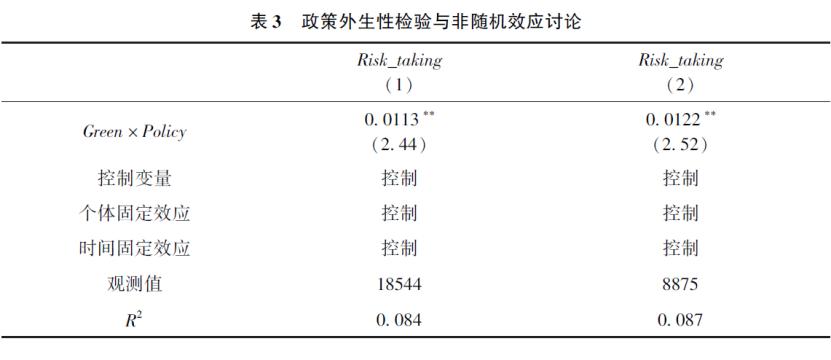

3.政策外生性检验与非随机效应讨论

作为一项准自然实验,要求政策冲击与实验组不存在内生性问题,即政策冲击要满足外生性的条件。表3第(1)列的回归结果显示,核心解释变量Green×Policy的回归系数并没有发生根本性变化,说明并不存在预期效应影响政策冲击满足外生性条件。

采用双重差分法评估绿色信贷政策的微观经济效应时,最理想的情况,实验组和对照组都是随机选择的。为避免自选择偏误带来的潜在影响,本文借鉴张国建等(2019)的做法,采用PSM-DID对模型重新回归。表3中第(2)列的回归结果显示,PSM-DID检验的结果与基准回归结果保持一致,证实了基准回归结果的稳健性。

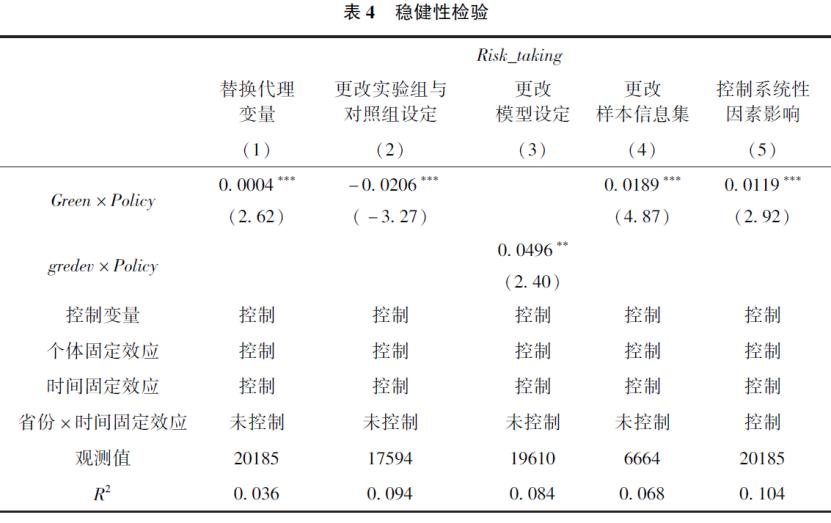

(三)稳健性检验

为保证研究结论的稳健性和可靠性,本文采取替换代理变量、更改实验组与对照组划分标准、更改模型设定、更改样本信息集、控制系统性因素影响等方法对基准回归进行稳健性检验。回归结果表明,本文基准回归的主要结论依然成立。

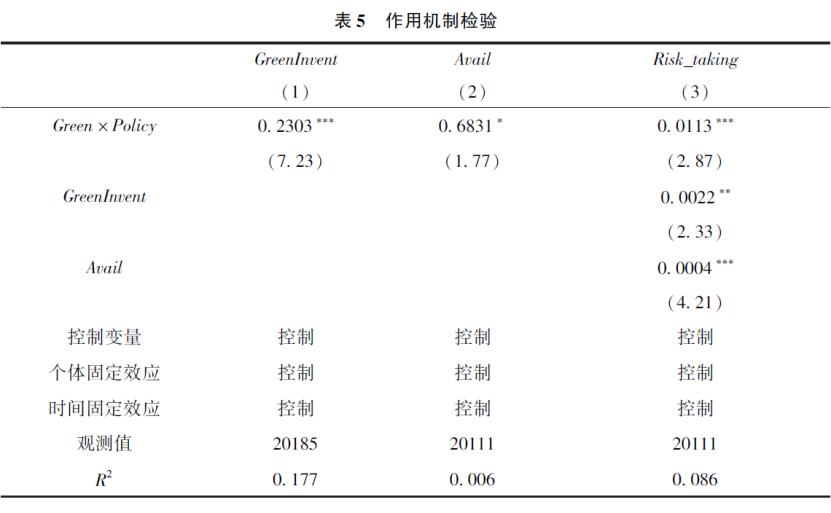

(四)作用机制探索

前文的理论分析表明,绿色信贷政策可以通过强化企业绿色实质性创新激励和提高银行信贷供给意愿来影响绿色企业的风险承担。与郭品和沈悦(2019)的做法一致,本文构建并行多重中介效应模型来实证检验绿色信贷政策影响绿色企业风险承担的作用机制。

回归结果显示,绿色信贷政策的出台显著促进了绿色企业的绿色实质性创新,通过强化企业的绿色实质性创新激励来增进绿色企业风险承担的中介效应存在。同时, 绿色信贷政策的出台显著提高了绿色企业的信贷可得性, 通过提高银行的信贷供给意愿来增进绿色企业风险承担的中介效应存在。

五、拓展分析

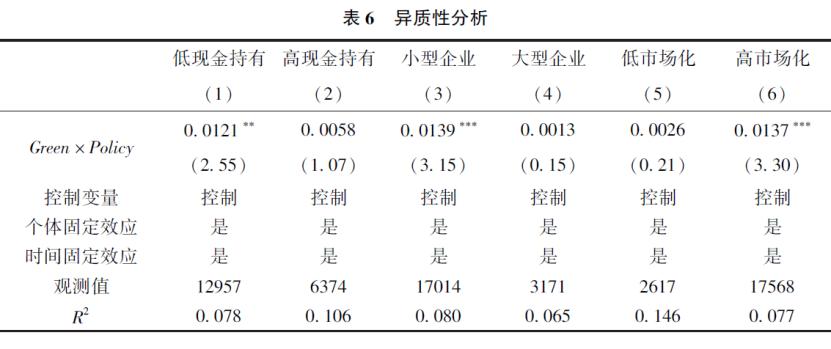

(一)异质性分析

不同维度下,绿色信贷政策影响绿色企业风险承担具有差异性。本部分分别从企业特征、行业特征等多个角度分析绿色信贷政策影响绿色企业风险承担的异质性。回归结果显示,绿色信贷政策提高绿色企业风险承担水平的政策效果在现金持有水平较低的企业、小型企业中更为明显,增进效应集中体现在市场化程度较高的行业中。

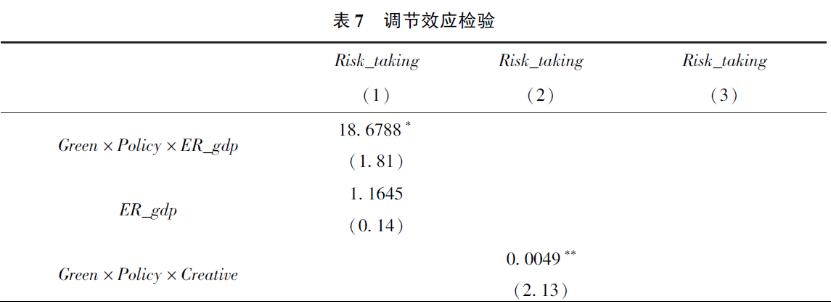

(二)调节效应检验

本部分探究环境规制、创新氛围与市场出清绿色信贷政策的协同效应,回归结果显示:随着环境规制力度的加大、地区创新氛围的增强以及市场出清的加速,绿色信贷政策提高绿色企业风险承担水平的效果越明显。

六、主要结论与政策启示

本文以2008—2018年中国A股上市公司为研究对象,以2012年出台的《绿色信贷指引》为准自然实验,实证检验绿色信贷政策对企业风险承担的影响。 研究发现:绿色信贷政策的出台显著提高了绿色企业的风险承担水平,而强化企业绿色实质性创新激励和提高银行信贷供给意愿是绿色信贷政策影响绿色企业风险承担的重要机制。绿色信贷政策的风险承担增进效应在低现金水平、小规模企业和高市场化行业的企业中更加突出。环境规制政策、地区创新氛围和市场发展活力在绿色信贷政策增进绿色企业风险承担的过程中发挥着重要的调节作用,表现为随着环境规制力度的加大、地区创新氛围的增强和市场出清的加速,绿色信贷政策的风险承担激励效应将显著增强。

基于以上结论,本文得到以下政策启示:

第一, 以发展绿色信贷为抓手进一步提高金融赋能绿色发展的质量和水平。充分发挥绿色信贷政策的“指挥棒”作用,强化绿色企业的实质性创新激励,进一步激发绿色企业的创新创造活力。同时,需加快绿色信贷抵质押手段的创新推广,探索更适合于绿色产业的融资风控技术,持续提高银行业金融机构对绿色企业的信贷供给意愿。

第二, 注重发挥环境规制、创新氛围、市场条件与绿色信贷政策的协同作用。绿色发展的外部性、长期性决定了该项工作的推进需多部门共同参与、协作配合。

第三, 高度关注绿色信贷政策执行过程中企业风险状况的变化。密切关注经济绿色转型过程中的转型风险,合理运用各项绿色信贷政策工具,在帮助绿色企业发展壮大的同时,也要引导信贷资金支持高碳企业稳妥、有序地向低碳转型。

七、原文摘要

绿色信贷政策是否可以提高绿色企业的风险承担对于经济绿色转型至关重要。基于2008—2018年中国A股上市公司数据,本文以2012年出台的《绿色信贷指引》为准自然实验,实证检验绿色信贷政策对企业风险承担的影响。研究发现,绿色信贷政策的出台显著提高了绿色企业的风险承担水平,而强化企业绿色实质性创新激励和提高银行信贷供给意愿是绿色信贷政策影响绿色企业风险承担的重要机制。异质性检验发现,绿色信贷政策的风险承担增进效应在低现金水平、小规模企业和高市场化行业的企业中更加突出。进一步的研究表明,环境规制政策、地区创新氛围和市场发展活力在绿色信贷政策增进绿色企业风险承担的过程中发挥着重要的调节作用,表现为随着环境规制力度的加大、地区创新氛围的增强和市场出清的加速,绿色信贷政策的风险承担激励效应将显著增强。本文的研究丰富了绿色信贷政策的微观经济效应,为进一步完善绿色金融的政策框架体系提供了有益参考。

作者:邹昌润中央财经大学金融学院硕士研究生

指导老师:

王 遥 437ccm必赢国际院长

原创声明

如需转载、引用本文观点,请注明出处为“437ccm必赢国际”。